728x90

다세대·다가구 차이 잘 몰랐다가 '양도세 폭탄'

[방범권의 부동산 稅說] 상가주택 매도 시 양도소득세 아끼려면…

경기도 용인시에 사는 A(55)씨는 3년전 아파트를 처분하고 상가주택을 지었다. 상가주택은 직접 거주하면서 임대 수익도 얻을 수 있어 살림살이에 도움이 될 것이라고 생각한 것. A씨의 상가주택은 지상 5층 규모로 1~2층은 상가, 3~5층은 다가구주택으로 썼다. A씨는 최근 이 상가주택을 처분하는 과정에서 예상치못한 양도소득세 폭탄을 맞았다.

경기도 용인시에 사는 A(55)씨는 3년전 아파트를 처분하고 상가주택을 지었다. 상가주택은 직접 거주하면서 임대 수익도 얻을 수 있어 살림살이에 도움이 될 것이라고 생각한 것. A씨의 상가주택은 지상 5층 규모로 1~2층은 상가, 3~5층은 다가구주택으로 썼다. A씨는 최근 이 상가주택을 처분하는 과정에서 예상치못한 양도소득세 폭탄을 맞았다.

최근 주택 시장이 침체에 빠지면서 A씨처럼 임대 수익을 겨냥해 상가주택에 관심을 갖는 투자자들이 많다. 하지만 향후 상가주택을 처분할 때를 감안한 양도소득세 계산 방식을 꼼꼼하게 알아두지 않으면 A씨처럼 낭패를 볼 수 있다.

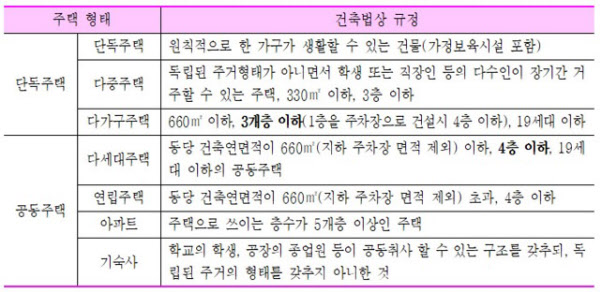

■ 다가구와 다세대 구분 잘못했다간…

우선 상가주택을 짓기 전에 있던 구(舊) 건물의 취득원가를 새로 지은 상가주택 양도 시 토지의 취득원가로 반영할 수 있다는 점을 알아야 한다. A씨의 경우 토지를 10억원, 구 건물을 2억원에 각각 취득했다. 그런데 이 땅에 상가주택을 지은 후 양도하면 토지 취득가액을 10억원이 아닌 12억원으로 적용받을 수 있다. 다만 구 건물을 임대나 거주 목적으로 사용하지 않아야 한다는 조건이 붙는다.

둘째, 다가구주택과 다세대주택의 차이에 따른 양도소득세 절세 효과다. 상가주택을 신축하는 경우 많은 투자자들이 다세대주택보다 다가구주택을 선호한다. 다가구주택은 주택 수를 1개로 보는 반면, 다세대주택은 각 호실을 주택 수에 모두 포함하기 때문이다. 하지만 건축물대장에 다가구주택으로 등재된 건물도 세법상으로는 다세대주택으로 간주하는 사례가 있어 주의해야 한다.

A씨의 경우 지상 5층 가운데 1~2층은 상가, 3~5층은 다가구주택으로 사용해왔다. 그러던 중 2층 상가를 주택으로 용도 변경했다. 이후 A씨는 다가구주택을 처분하면서 당연히 1주택으로 생각해 1가구1주택 비과세 신고했다. 하지만 6개월 후 세무서에서 과세예정통지서가 날아들었다. A씨를 4주택자로 간주해 다주택자 중과세를 하게 됐다는 내용이었다.

도대체 어떻게 된 일일까. A씨가 아래의 건축법 내용을 잘못 알고 있었던 것이다.

■ 다가구와 다세대 구분 잘못했다간…

우선 상가주택을 짓기 전에 있던 구(舊) 건물의 취득원가를 새로 지은 상가주택 양도 시 토지의 취득원가로 반영할 수 있다는 점을 알아야 한다. A씨의 경우 토지를 10억원, 구 건물을 2억원에 각각 취득했다. 그런데 이 땅에 상가주택을 지은 후 양도하면 토지 취득가액을 10억원이 아닌 12억원으로 적용받을 수 있다. 다만 구 건물을 임대나 거주 목적으로 사용하지 않아야 한다는 조건이 붙는다.

둘째, 다가구주택과 다세대주택의 차이에 따른 양도소득세 절세 효과다. 상가주택을 신축하는 경우 많은 투자자들이 다세대주택보다 다가구주택을 선호한다. 다가구주택은 주택 수를 1개로 보는 반면, 다세대주택은 각 호실을 주택 수에 모두 포함하기 때문이다. 하지만 건축물대장에 다가구주택으로 등재된 건물도 세법상으로는 다세대주택으로 간주하는 사례가 있어 주의해야 한다.

A씨의 경우 지상 5층 가운데 1~2층은 상가, 3~5층은 다가구주택으로 사용해왔다. 그러던 중 2층 상가를 주택으로 용도 변경했다. 이후 A씨는 다가구주택을 처분하면서 당연히 1주택으로 생각해 1가구1주택 비과세 신고했다. 하지만 6개월 후 세무서에서 과세예정통지서가 날아들었다. A씨를 4주택자로 간주해 다주택자 중과세를 하게 됐다는 내용이었다.

도대체 어떻게 된 일일까. A씨가 아래의 건축법 내용을 잘못 알고 있었던 것이다.

현행 건축법에는 3개 층 이하까지만 다가구주택에 따른 1주택으로 인정하고 있다. 4개 층이 실제 주택으로 사용되면 다세대주택으로 간주해 각 호실을 주택 수에 모두 포함해 계산한다. A씨처럼 해당 상가주택을 제외하고 다른 주택이 없어도 다세대주택만으로 4주택이 돼 1개 호실만 비과세가 되고 나머지는 모두 과세돼 막대한 세금 부담을 안게 된다.

이런 내용을 알지 못한 상태에서 건물을 양도해 세금이 추징되는 사례가 빈번한 상황이다.

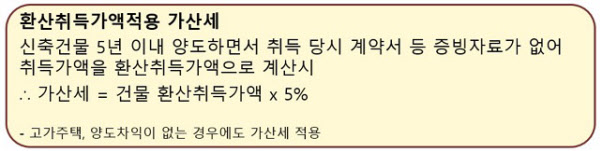

■ 신축 후 5년내 팔면 가산세 붙어

상가주택 양도 시 환산취득가액도 중요하다. 상가주택을 직접 신축한 경우 많은 건축주들이 취득 당시 증빙자료가 없어 건물 취득가액 산정에 어려움을 겪는다. 이 경우 대부분 취득가액을 환산취득가액으로 산정한다. 문제는 건축주가 직접 지은 건물을 5년 안에 양도하면 환산취득가액에 5% 가산세가 붙는다는 것. 이 내용을 알지 못하고 무심코 양도했다가 세금 폭탄을 맞을 수 있다.

실제로 상가주택 신축 후 양도하는 건축주들과 상담하면 임대소득과 보유세 정도만 생각했다가 매도 시점에서야 부랴부랴 양도소득세 신고 서류를 준비하는 경우가 대부분이다. 이 때 예상했던 것보다 과도한 세금 부담에 실망하는 경우가 많다. 건축하는 순간부터 사전에 세무 전문가와 함께 절세할 수 있는 방법들을 고민해야 한다

728x90

'◆ 자기관리 > 부동산' 카테고리의 다른 글

| (부동산) 권리분석에서 반드시 이해해야 될 사항 및 용어정리 (0) | 2019.03.07 |

|---|---|

| (건강보험) 집·車부터 줄이자..'은퇴 불청객' 건보료 낮추려면 (0) | 2019.02.25 |

| 꼬마빌딩 A to Z] “잘 사는 것보다 잘 팔아야 성공 (0) | 2019.01.19 |

| 건폐율과 용적율이란 ? (0) | 2019.01.14 |

| LTV, DTI, DSR이란 무엇인가? (0) | 2018.11.09 |