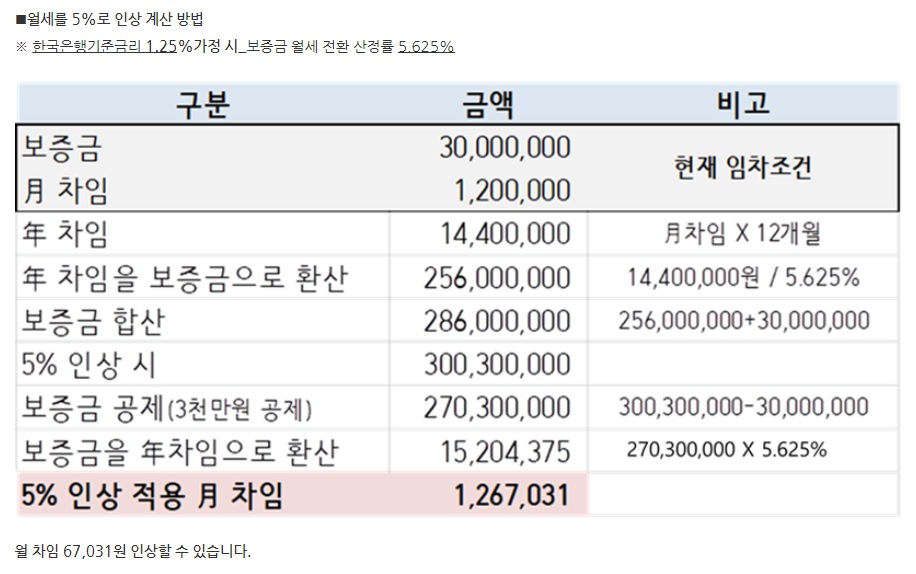

양도세 비과세 9억→12억 바뀌면 세금은 얼마?

제9장. 양도소득세Ⅱ(6) - 또 바뀌는 비과세

▷김성일 리겔세무회계 대표회계사

안녕하세요.

오늘부터 절세병법을 진행하게 된 김성일 회계사라고 합니다.

오늘은 첫 번째 시간으로 1가구 1주택 고가주택에 대한 비과세 요건에 대해서 살펴볼 텐데요.

양도소득세 비과세에 대해서 되게 간단하게 언급하는 경우가 되게 많습니다.

그러나 실제로 법이나 시행령을 통해서 양도소득세의 계산구조를 살펴보게 된다면

길고 긴 계산 과정을 거쳐서 진행해야 되는데 일단 처음부터 살펴보도록 하겠습니다.

이 양도소득세를 계산하기 위해서는 매도금액에서 우리가 취득한 금액을 차감하고,

취득과 매도와 관련된 필요경비도 차감을 해서 양도차익을 먼저 구해야 됩니다.

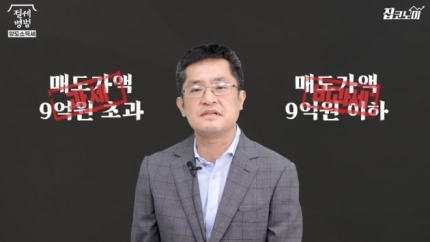

양도차익을 기준으로 매도금액이 9억원을 초과하는 경우라면 세금을 내는 과세 대상이 되는 것이고,

1가구 1주택 비과세 요건을 만족한다면 매도금액이 9억 이하인 경우에

이 양도차익 금액이 얼마가 발생하든 양도소득세 납부 의무가 없게 되는 겁니다.

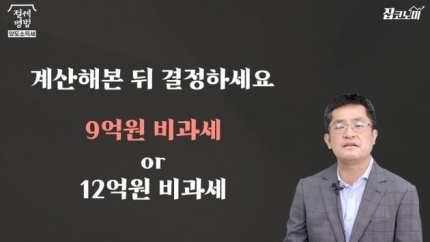

최근에 나온 개정안은 이 과세 대상 기준금액을 9억원으로 할 것이냐,

아니면 12억원으로 할 것이냐에 대해서 개정안이 발의된 상태입니다.

제가 앞에서 과세 대상 양도차익이란 이야기를 드렸는데요.

과세 대상 양도차익이란 용어에 대해서 정확히 아셔야 되는데,

내가 10억원에 양도하는 경우 9억 초과 부분이 1억원이 되니까

이 1억원이 과세 대상이 되는 거냐, 라고 질문을 많이 주십니다.

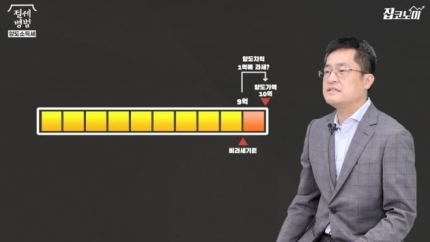

과세 대상 양도차익이라고 하는 것은 실제 발생한 양도차익 중에

전체 매도가격 대비 9억원을 초과하는 가격의 비율을 산정하게 됩니다.

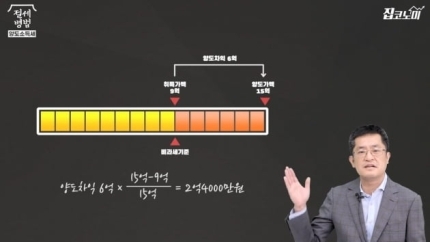

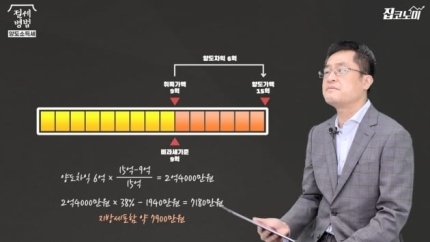

예를 들어 9억원에 취득한 주택을 15억원에 매도한다면

필요경비가 없는 경우 6억원의 양도차익이 발생하게 되는데,

이 6억원의 양도차익은 전체 매도금액 15억원을 매도했을 때 발생하는 것이고,

이 중 9억원을 초과하는 부분의 비율을 구해서 양도차익 6억원에 곱해서 산출하게 됩니다.

즉 양도차익 6억원, 그리고 15억원 분의 매도가격 15억원에서 9억을 차감한 비율을 계산하게 됩니다.

그러면 2억4000만원이란 금액이 나오게 되고,

이 2억4000만원을 기준으로 다시 장기보유특별공제와 기본공제를 차감한 금액으로 과세표준을 산출하게 됩니다.

9억원이 개정이 된다는 이야기는 여기 비율 계산을 하는 부분에 있어서

9억원 대신에 12억원이 들어온다는 이야기이고요.

전체 매도금액 15억원 중에 12억원을 초과하는 금액은 15억에서 12억을 차감하게 되니까

전체 양도차익에서 20%의 비율만큼만 과세 대상 양도차익으로 계산되게 됩니다.

퍼센트로 이야기로 하니까 실제로 와닿지 않을 수 있는데요.

실제 사례를 계산을 통해서 살펴보도록 하겠습니다.

첫 번째, 현재 기준 9억원 기준으로 1가구 1주택 비과세 요건을 만족하는 주택의 양도소득세를 계산해보겠습니다.

이 사람은 9억원에 취득해서 15억원에 매도한 경우이고요.

비과세 요건인 보유기간 2년, 그리고 거주기간 2년의 요건을 만족한 상태에서 매도한다고 보겠습니다.

그러면 계산에 따라서 양도차익이 6억원이 계산되고,

과세 대상 기준금액을 계산하게 되면 6억원 x 15억 분의 15억 - 9억을 계산해서 2억4000만원이 산출됩니다.

기본공제 250만원을 중요하지 않다고 본다면

2억4000만원에 적용되는 세율 38%와 누진공제 1940만원을 계산하게 됩니다.

그렇게 계산하면 양도소득세는 약 7180만원 정도가 나오고

이와 관련된 지방소득세 10%가 별도로 부과되기 때문에

계산되는 양도소득세는 약 7900만원 정도 산출되게 됩니다.

그런데 동일 사례에서 비과세 기준금액이 12억으로 상향 적용된다면 해당 금액이 어떻게 변경되는지 살펴보겠습니다.

양도차익 6억원은 변경이 없는 상태에서

과세 대상 양도차익 금액을 계산하면 6억원 x 매도금액 15억 분의 15억에서 12억을 차감한 금액을 계산하기 때문에

과세 대상 양도차익은 1억2000만원으로 산출되게 됩니다.

(공식) 과세대상양도차액 = 양도차익 x 매도액-비과세 기준액/매도액

(6억) x [ (15억) - (12억) / (15억)]

이 1억2000만원에 적용되는 세율은 35%이고, 누진공제는 1940만원이 적용됩니다.

양도소득세는 2710만원 정도가 산출되고,

지방소득세는 271만원 정도 산출됩니다.

그러면 우리가 부담해야 하는 양도소득세는 약 2981만원 정도로 계산됩니다.

자 오늘 살펴본 9억원 초과 비과세와 12억원 초과 비과세는 개정안이 나온 상태이고,

모든 법은 개정안이 국회에서 통과가 되고 그에 따른 시행일 이후 발생하는 사건에 대해서만 적용이 됩니다.

그래서 오늘 사례에서 살펴본 바대로 각자 개인이 실제 적용되는 세율 및 세금이 어느 정도인지 검토를 해보시고,

의사결정을 그에 따라서 진행을 하시면 되겠습니다.

다음 시간엔 오늘 간단하게 살펴본 장기보유특별공제에 대해서 조금 더 자세하게 살펴보도록 하겠습니다. 감사합니다.

기획 집코노미TV 총괄 조성근 디지털라이브부장

정리 전형진 기자 촬영 김윤화 PD 편집 박성길 차장

제작 한국경제신문·한경닷컴·한경디지털랩

'◆ 자기관리 > 부동산' 카테고리의 다른 글

| 부부공동명의 종부세 종합부동산세 기준과 절세 (0) | 2021.12.02 |

|---|---|

| 안 오르면 이상하다는 강서구 집값 (0) | 2021.10.09 |

| 농막(주말농장)에 관한 거의 모든 것 (0) | 2021.08.20 |

| 서울 가양동 CJ부지 등 개발 호재들(21/7.24일 기준) (0) | 2021.07.24 |

| CJ부지 개발된다는 소문에 집값 폭등한 가양동의 거래가격 (0) | 2021.06.23 |