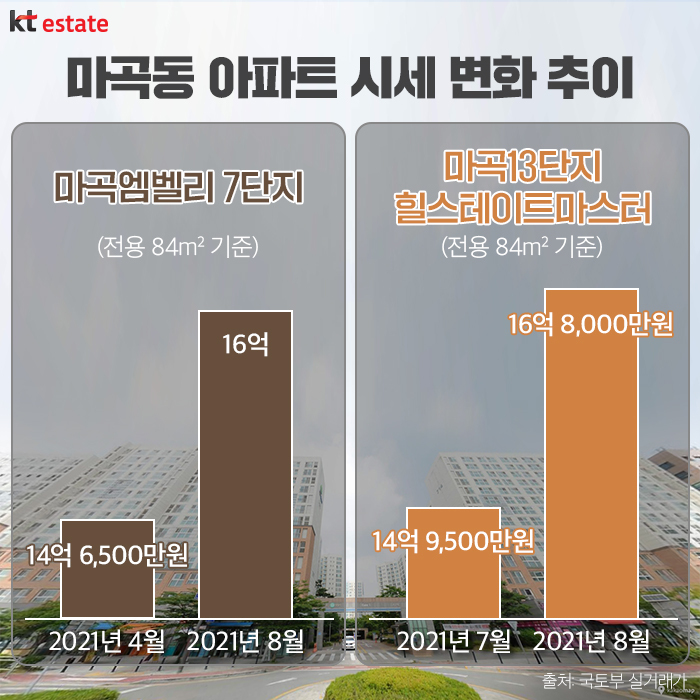

부부공동명의 종부세 종합부동산세 기준과 절세 .. : 네이버블로그 (naver.com)

부부공동명의 종부세 종합부동산세 기준과 절세 방법

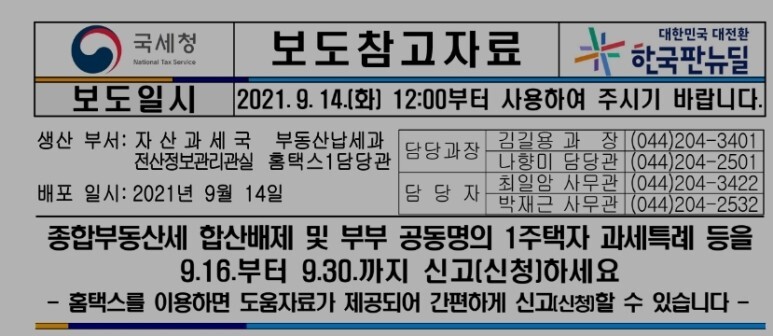

부부공동명의 종부세 종합부동산세 기준과 절세 방법 새로이 신설된 부부 공동명의 과세특례 신청 기간이 ...

blog.naver.com

부부공동명의 종부세

종합부동산세 기준과 절세 방법

새로이 신설된 부부 공동명의 과세특례 신청 기간이 다가 왔습니다.

부부공동명의 과세 특례 법령의 내용은 부부 공동명의로 보유중인 1주택 세대에 대해서

ㅇ 부부 공동명의 1주택 과세 특례 신청을 하게 되면

공동명의인 상태, 1/2씩 보유한 걸로 보지 않고 합쳐서 1주택을 보유한 것으로 보아

종합부동산세 기본공제 11억(1세대 1주택자, 기존 +3억 추가 공제한 금액인 9억에 이어 11억 원으로 상향 됨)원을 공제해 주게 됩니다.

근데 공동명의인 주택은 1인 6억 씩, 합 12억(6억 + 6억)을 받을 수 있는데, 과연 과세 특례 신청으로 종부세 기본공제 11억을 받는다고 절세가 될지? 궁금해 하실 분들이 계실텐데요.

오늘 제가 부부 공동명의로 1주택을 보유중인 세대가 과세 특례 신청을 해야 하는지? 종부세 절세 효과를 볼 수 있는지? 그 기준을 세워 드리겠습니다.

부부 공동명의 종부세 계산

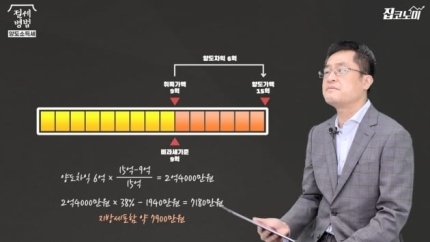

(Ex). 공시가격 21억 주택을

A 부부가 공동명의로 보유

보유기간 11년, 연령 66세

예를 들어 위와 같이 공시가격 21억 주택을 11년 보유, 부부 공동명의로 보유하고 있다고 가정해 봅시다.

우선 공동명의니 부부 각각 주택의 지분을 1/2씩 보유하고 있어서 종부세 부과 시점에서는

1세대 2주택이라 1세대 1주택 공제 혜택은 못 받고요. 기본공제를 6억 씩 받을 수 있습니다.

10억 5,000만 - 종부세 기본공제 6억 = 4억 5,000만

4억 5,000만 X 공정비율 95% = 4억 2,750만

4억 2,750만 X 세율 0.8% - 누진공제 60만 = 282만

종부세 282만 원 * 2명 =564만원

(재산세 중복과표, 세부담상한, 농어촌특별세를 제외한 단순계산)

1인 종부세 282만 원씩, 합 564만 원(282 X 2)이 나오네요.

이번에는 부부 공동명의 과세 특례를 신청했다는 가정하에 위의 사례 주택 종부세를 계산해보겠습니다.

21억 - 종부세 기본공제 11억 = 10억

10억 X 공정비율 95% = 9억 5,000만

9억 5,000만 X 1.2% - 누진공제 300만 = 840만 원

840만 - 보유, 연령공제 70% = 252만 원

종부세 252만 원

(재산세 중복과표, 세부담상한, 농어촌특별세를 제외한 단순계산)

부부 공동명의 1주택 과세 특례를 신청했다는 가정하에 종부세를 계산하니 252만 원이 나오네요.

특례 신청으로 1인에게 종부세를 부과했으니 특례 신청을 안 한 사례보다

신청한 사례가 2배 가량 종부세를 절세할 수 있네요.

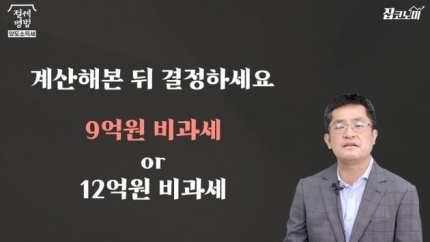

부부 공동명의 과세 특례 신청해야 될까?

결론

공시가격이 12억(13억 ~ 14억 정도?)에 근접하거나 공시가격은 높은데 보유기간, 연령별 공제를 적용받지 못 하는 부부 공동명의 1주택 세대는 과세 특례 신청을 안

하는 게 낫고, 공시가격이 높고 보유기간, 연령별 공제를 일부 적용 받을 수 있는 부부 공동명의 1주택 세대는 과세 특례 신청을 하는 게 절세에 도움이 될 수 있습니다.

그러나 역시 제일 정확하게 절세가 되는지? 안 되는지? 알 수 있는 방법은 종부세 계산기를 돌려서 직접 계산해 보는 방법밖엔 없으니 참고만 하시길 바랍니다.

종부세 계산기 사용 방법에 대한 포스팅은 아래에 올렸으니 한 번 돌려 보세요.

-----------------------------------------------------------------------------------------

종합부동산세

- 2005년 6월부터 시행

- 과세기준일(매년 6월 1일)

- 납부기간(12월 1일~12월 15일)

- 인별로 합산(공시가격 합계액)

공동명의 기본공제: 인별 6억원 (부부 합산 12억원)

단독명의 기본공제: 1세대 1주택자는 11억원 공제 (2021.8.25 종부세법 개정)

모의 세금 계산으로 공동명의와 단독명의, 무엇이 더 세금이 절약되는지 알아보자.

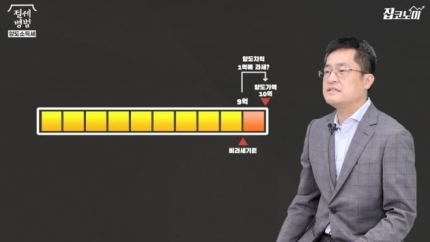

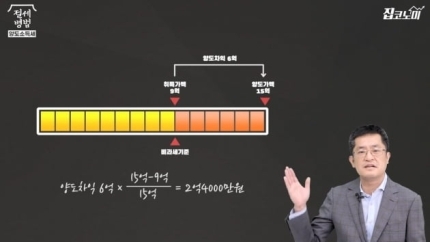

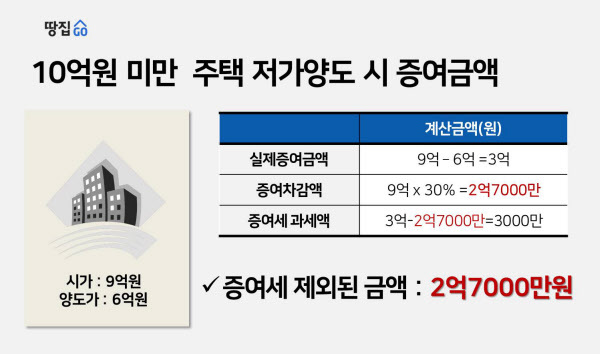

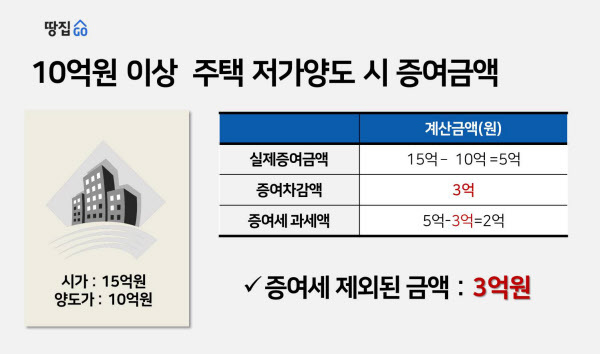

종합부동산세 부부공동명의 1주택 특례는

1주택을 부부공동명의로 소유하고 있으면 세액 공제를 받을 수 없어

12억원 초과하는 주택의 경우 단독명의로 변경해서 종부세 납부할 수 있게 해주는 제도입니다.

아래의 세액공제되는 부분을 참고하여 절세에 무리한 쪽으로 선택하시면 됩니다.

단독명의변경은 매년 9월16일~30일이며 관할 세무서에서 하시면 됩니다.

장기 보유를 해야 부부 1주택이 유리하네요.

고령이나 엄청나게 오래 보유할때 혜택이 커진다고 볼 수 있습니다.

젊은 층에게는 큰 도움이 되지 않아 보입니다.

국세청홈텍스에 들어가서 오른쪽 빨간줄의 세금모의계산을 누릅니다.

종합 부동산세 간이세액계산에서 2021년 간이세액계산을 누릅니다.

주택부분 외에도 토지도 가능하네요.

주택의 계산하기를 누릅니다.

공시가격을 조회하고 조정대상지역인지 아닌지를 확인합니다.

재산세 감면여부를 확인하면 나오네요.

대략적인 비교를 위해 모의로 진행했습니다.

이렇게 자세히 재산세 간이세엑계산을 할 수 있다는게 좋네요.

각자 자신의 주택 상황에 맞게 계산기를 두드려 보아요.

이렇게 부부 공동명의일때도 계산을 할 수 있어서 비교해서 계산해보고 세금을 덜 내는 쪽으로 결정하면 되겠습니다.

이렇게 비교해보면 더 쉽게 결정할 수 있을 것 같습니다.

종합부동산세 부부공동명의 1주택 특례 과연 세금 절약될까?

'◆ 자기관리 > 부동산' 카테고리의 다른 글

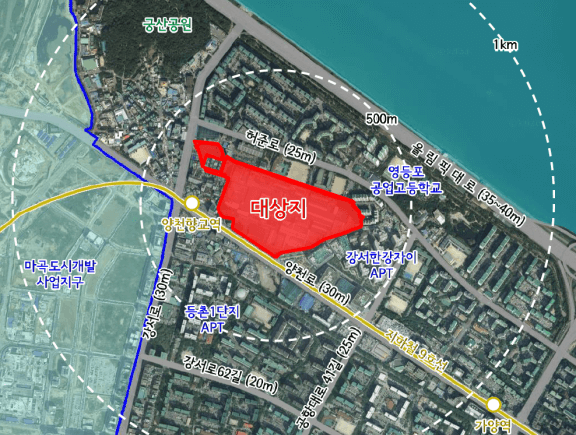

| 김포공항 고도제한 완화(2024년 발효, 2026년 적용) (0) | 2022.10.07 |

|---|---|

| 23년부터 부부공동 1주택 종부세 상위 1%만 낸다.기준선 시가 22억원 (0) | 2022.08.03 |

| 안 오르면 이상하다는 강서구 집값 (0) | 2021.10.09 |

| 양도세 비과세 9억→12억 바뀌면 세금은 얼마? (0) | 2021.09.05 |

| 농막(주말농장)에 관한 거의 모든 것 (0) | 2021.08.20 |